行业新闻

Industry News

环保税自去年颁布以来便被寄予厚望,为配合环保税法的顺利实施,近日,财政部、国家税务总局、环境保护部等联合发布了《中华人民共和国环境保护税法实施条例(征求意见稿)》。

环境保护税法共五章二十八条

分别为总则、计税依据和应纳税额、税收减免、征收管理、附则。该法将于2018年1月1日起施行,法律施行之日起,依照法律规定征收环境保护税,不再征收排污费。

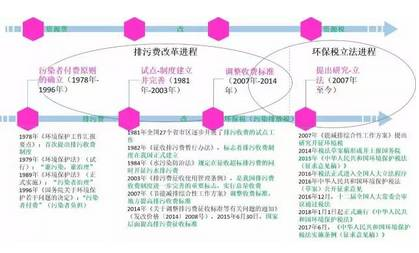

环保形势及税制绿化促进费改税

我国的排污费改环保税(污染排放税)经历了四个阶段,污染者付费原则确立阶段、试点-制度建立并完善阶段、调整收费标准阶段、环保税提出研究-立法阶段(具体进程如图所示)。在环保税法通过半年后(6月26日),公众得以正式参与建言献策,财政部、国家税务总局、环境保护部发布《中华人民共和国环境保护税法实施条例(征求意见稿)》。

资源环保税费改革进程

那么有多少人了解这一税种?环保税主要向谁征收?税负又如何计算?农化企业将要受多大影响?

开征环保税,到底能实现多少税收收入?

中国环境工业促进会会长杨朝飞曾提出“排污收费相当于对环境的欠量补偿,等量补偿和超量补偿”,而我国的排污收费一直处于欠量补偿阶段。

另外,排污收费在全国的收费不高,数据显示,2003年-2015年,全国累计征收排污费2115.99亿元。其中,2015年征收排污费173亿元,缴费户数28万户。其中,全国排污费的半数来自于化工、石油、火电、钢铁、水泥、五大行业的缴纳。

2015年排污费收入占比

专家认为,此次环保税把排污费作为税额下限,征收力度大幅加强,环保税收入将会大幅提高。数据显示,2003-2015年,全国累计征收排污费 2115.99亿元,其中2015年征收排污费173亿元。根据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元

谁该缴税?

环境保护税法的总体思路是由“费”改“税”,即按照“税负平移”原则,实现排污费制度向环保税制度的平稳转移。法律将“保护和改善环境,减少污染物排放,推进生态文明建设”写入立法宗旨,明确“直接向环境排放应税污染物的企业事业单位和其他生产经营者”为纳税人,确定大气污染物、水污染物、固体废物和噪声为应税污染物。

在税收征管方面,环境保护费改税后,征收部门由环保部门改为税务机关,环保部门配合,确定了“企业申报、税务征收、环保监测、信息共享”的税收征管模式。同时,环境保护税收入全部作为地方税收入,纳入一般公共预算。

该缴多少?

计税依据方面将应税污染物的排放量作为计税依据,其中大气污染物、水污染物按照排放量折合的污染当量数确定;固体废物按照固体废物排放量确定;噪声按照超过国家规定标准的分贝数确定。

具体到税额标准将以现行排污费收费标准作为环境保护税的税额下限,规定大气污染物税额幅度为每污染当量1.2元-12元;水污染物税额幅度为每污染当量1.4元-14元;固体废物按不同种类,税额为每吨5元-1000元;噪声按超标分贝数,税额为每月350元-11200元。

化工为税额大户,要交多少?

根据国家税务总局预测,根据“十二五”减排要求,在对2015年污染物排放量预测的基础上(由于数据取得困难,预测结果只包括大气污染物和水污染物,未包括固体废物和噪音),按照征税标准,假设实现100%征收率,环保税收入为456.55亿元。

按照行业细分来估算,大气污染物中,黑色金属冶炼及压延加工业、非金属矿物制品业、有色金属冶炼及压延加工业、化工、电力热力的生产和供应业等5个行业缴纳的环保税,占全部大气污染物环保税收入的88%。水污染物中,化工、造纸、医药、纺织业、黑色金属冶炼及压延加工业、农副食品加工业、发酵和酿造、制革等8个行业缴纳的环保税,占全部水污染物环保税收入的80%。

如何减税?

草案还规定了五项免税情形,包括:农业生产(除规模化养殖)排放污染物;机动车、船舶和航空器等排放污染物;向城镇污水集中处理、生活垃圾集中处理场所排放的污染物;符合标准综合利用的固体废物排放物;其他情形。

与此同时,为鼓励企业通过采用先进技术减少污染物排放,草案还规定:“纳税人排放应税大气污染物和水污染物的浓度值低于国家或者地方规定的污染物排放标准50%的,减半征收环境保护税。”

电话 :010-65087763 (工作日8:30-17:00)

传真 :010-84885002

电子邮箱 : ccpia_lsh@126.com

官方微博 : @中国农药工业协会

微信公众号 : CCPIA中国农药工业协会 ;中国农药工业协会

地址 : 北京市朝阳区农展南里12号通广大厦13层